鼎阳科技中报业绩亮眼:高端产品占比攀升,国产替代助力增长

2025年8月13日晚间,通用电子测试测量仪器企业鼎阳科技披露中期业绩报告。报告期内,公司营收同比增长24.61%至2.79亿元,贡献归母净利润7,687.57万元,扣非净利润7,551.64万元,公司盈利质量持续提升,高端化战略成效显现。

在电子测量仪器行业国产替代浪潮中,这家以研发驱动的行业领军企业,凭借其在示波器、射频微波等领域的持续突破,今年以来持续获得市场聚焦。

千亿赛道迎来需求拐点高端测量仪器国产替代加速

2025年,仪器仪表行业步入由“量”向“质”跃迁的关键节点。通信、半导体、航空航天等战略性产业的升级,持续释放对高端电子测试测量设备的增量需求,使电子测量仪器作为研发与生产环节“刚需”工具的基础地位愈发凸显。放眼全球,电子测试测量仪器整体市场规模已逼近千亿元,其中数字示波器、射频类仪器等通用品类占比接近四成,正成为国内电测仪器龙头企业的核心竞技场。

高端市场长期由国际巨头主导的格局正加速重构。近年来,国际贸易环境演变叠加供应链安全诉求,显著催化国产替代进程。本土企业凭借持续强化的研发能力、差异化性价比及本地化服务优势,逐步在部分细分领域取得进展。国家层面对于高端仪器自主可控的政策导向,也为行业发展提供了支持。

同时,下游技术迭代与设备更新周期共振,持续释放对新一代高性能测量仪器的需求。这一趋势为掌握核心研发技术、高端产品矩阵的国内企业开辟实质性成长空间,国产化率提升窗口期已然打开。

高端化战略成效凸显鼎阳科技中报盈利质量持续提升

国产替代加速的产业浪潮中,具备高端化先发优势的本土企业正迎来业绩兑现期。

鼎阳科技2025年中报数据显示,公司营收2.79亿元,同比增长24.61%;归母净利润7,687.57万元,同比增长31.54%;扣非净利润7,551.64万元,同比增长33.80%。业绩延续了一季度的高增趋势,印证公司高端转型进入收获期。

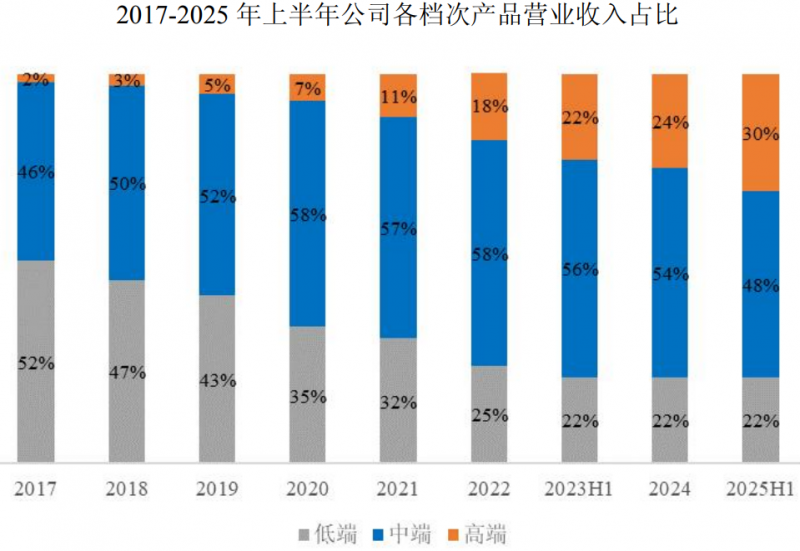

2025年上半年,公司高端产品线收入占比首次突破30%大关,创历史新高。这一结构性突破主要得益于高端产品线的强劲表现:报告期内高端产品营收同比大幅增长71.92%,其中3万元以上产品销售额增长51.37%,5万元以上产品销售额增长69.61%,呈现出“价位越高、增速越快”的鲜明梯度特征。

值得关注的是,公司高端产品收入占比已从2017年的2%稳步提升至当前的30%,八年实现十五倍增长,充分印证了公司高端化战略的持续成效。此次突破标志着公司产品结构升级取得阶段性成果,高端产品线已成为驱动业绩增长的核心引擎,为公司高质量发展奠定坚实基础。

高端化战略直接促进了产品价格体系的进一步优化。随着8GHz、12-bit高分辨率示波器、67GHz射频微波信号发生器及50GHz矢量网络分析仪等旗舰产品加速放量,公司主力产品均价持续攀升。公司中报显示:“得益于四大主力产品高中低各档次产品价量齐升,高端产品持续增长,高分辨率示波器以及射频微波类产品在境内市场持续增长,为营业收入的增长带来了积极影响。”

量价双升的良性循环,迅速转化为盈利能力的实质性突破。2024年中报公司毛利率为62.00%,毛利率小幅回调至60.06%。主要系本期公司加强了研发投入。值得注意的是,公司高端产品线整体毛利率较高,其收入占比提升仍是推高长期盈利的核心引擎。

盈利跃升的背后,是持续高强度的研发投入构筑的技术护城河。2024年,鼎阳科技全年研发投入达1.08亿元,占营收21.81%,同比增长26.01%;报告期内,公司研发投入6,022.16万元,同比增长37.08%,研发费用率21.60%,同比提升1.97个百分点。

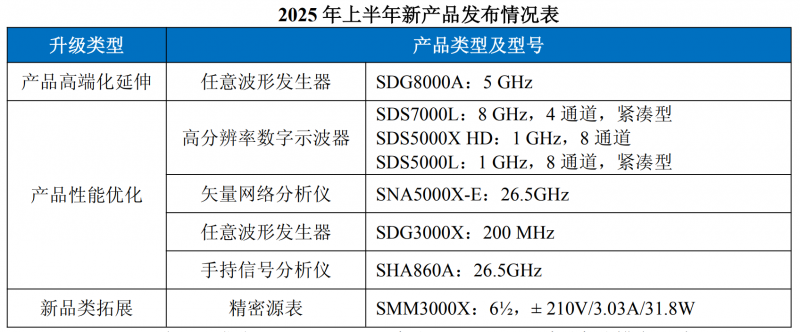

真金白银的投入驱动产品迭代加速,公开资料显示,2020年以来鼎阳科技已发布42款新产品,其中包括21款高端新品,拥有较高的研发转化率,研发加码也为下一阶段的增长开辟新的技术高地。

近年来,鼎阳科技持续加码直销渠道建设,以匹配高端技术的落地需求。2025年上半年,销售费用达4,518.20万元,同比增长8.84%,占营收比例为16.20%。2020-2024年,销售费用从2,845.46万元增至8,817.87万元,投入强度从12.52%提升至17.73%。直销体系的深化,不仅有助于公司压缩了与终端客户的沟通半径、提升服务响应速度与客户粘性,也让公司得以更精准捕捉高端需求并完成价值传导。

鼎阳科技迎“戴维斯双击”窗口期

电子测量仪器行业的战略价值正日益凸显。这一全球市场规模近千亿元的领域,仍具有广阔的发展前景,尤其高端频谱、矢量网络分析仪等细分赛道仍被海外巨头垄断,国内头部上市公司的合计市占率处于低位水平。但2025年国际贸易摩擦带来的风险正急剧放大国产设备的经济性优势,使国产替代从“可选项”加速迈向“必选项”。

在此背景下,鼎阳科技高端化战略成效显著,产品线进入放量周期,行业β与公司α属性迎来历史性共振。某券商分析师指出:“高端产品量价齐升叠加费用率优化,鼎阳科技盈利能力持续超预期,公司已成为稀缺的‘戴维斯双击’标的”。

值得一提的是, 2025年以来,鼎阳科技股价呈现结构性上行。8月13日收盘触及45.11元/股的年内高点,较年初上涨超63%,跑赢同期仪器仪表行业公司,反映出资金对其基本面的认可。

面向未来,鼎阳科技的增长动能仍在强化。马来西亚工厂的投产将增强供应链保障和产能弹性,持续丰富的高端产品线不断优化收入结构,直销网络的完善则有助于更深入地开拓市场。这些举措的协同推进,为公司下一阶段的跨越式发展铺平了道路。

http://www.ixfrb.com.cn/news/20250819/55201.html